こんにちは。税理士の舩橋信治です。今日もとっても大切なことを解説していきます。売上目標の立て方です。

目標というと通常の人は、理想を思い描くと思います。しかし、ここでいうところの目標は理想ではなく、「これだけお金がなければ困りますよ」という最低限の基準を指します。

だから正確に言うと、売上目標でなくデッドライン(死守すべき基準)となります。

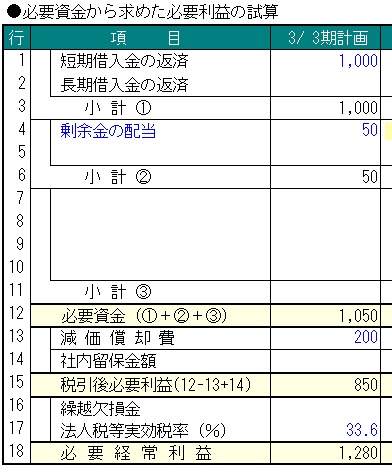

画像を見てください。一番上に短期借入金の返済1000とあります。次に剰余金の配当支払いが50とあります。合計で1050ですね。これだけお金が必要なんです。

でも減価償却は、お金が出ていないけど経費になっている科目ですね。これは実際にはお金が出ていないので必要資金からマイナスします。1050-200=850 おそらくここでなぜ200を引くのかわからない、という方が多くいます。でもわからなくてもいいので(後からわかってくるので)、ここではそういうものだと割り切って次に進みます。

次に税率を見ます。33.6%ですね。100%から33.6%を引きます。66.4%ですね。必要資金850をこの66.4%で割り戻してやります。

850÷0.664=1280 これが必要経常利益です。

逆算して確認します。

1280×0.336(税率)=430 この数値が税金です。

1280-430=850 税引後必要利益です。

(まとめ) まず必要資金を計算します。そこから減価償却をマイナスします。これをAとします。そのAを税率を使って税引前に割り戻してやります。そうすれば税引前の必要利益が算出されます。

ちょっと難しかったですかね。慣れればなんてことはないのですが・・・。このようにして税引前の必要利益を出し、そこから逆算して目標の売上高を求めます。これが舩橋が重要視しているデッドラインの求め方です。

細かなことはわからなくても、「ふーん、なんとなく、そういうことやるんだ」くらいの理解で今は十分です。